|

ОБЩИЕ ЗАКОНЫ РАЗВИТИЯ

ОБЩИЕ ЗАКОНЫ РАЗВИТИЯ

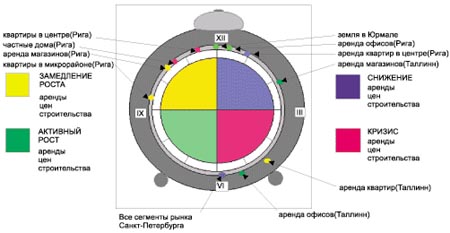

В самом общем плане один полный цикл развития рынка с некоторыми допущениями можно представить в виде часов.

Следует учесть, что различные сегменты рынка могут двигаться с разной скоростью, возможно кратковременное движение вспять. Но в целом закономерности развития являются общими для всех сегментов. Нижняя точка (6 часов) √ кризисная ситуация, когда на рынке основные процессы замирают, количество сделок на вторичном рынке минимизируется, объекты нового строительства и реконструкции также появляются в малом количестве. Цены на объекты недвижимости, уровень аренды становятся минимальными. Если экономика страны находится в глубокой кризисной ситуации, то все сегменты рынка недвижимости собираются в этой точке.

После кризиса вместе с общим подъемом экономики наступает период активного роста. Это относится и к ценам на продажу, и к арендной плате, и к темпам строительства. Период активного роста характеризуется возможным возникновением ажиотажного спроса на отдельные сегменты. Это самое благоприятное время для спекуляций √ в течение нескольких месяцев цены могут меняться на десятки и даже сотни процентов, что способствует быстрому обогащению тех, кто занимается спекулятивными сделками.

Когда цены на недвижимость, величина аренды достигают определенного уровня (9 √ часов), активный рост прекращается и начинается замедление, поскольку рынок уже не справляется с набранными оборотами. В этот период предложение, наконец, догоняет спрос, ситуация стабилизируется, становится прогнозируемой. Этот промежуток развития рынка - идеальное время для серьезных инвесторов.

Когда на рынок выбрасывается такое количество товара, с которым он просто не в состоянии справиться, начинается процесс снижения цен и темпов строительства. Наступает время усиления конкуренции между отдельными проектами, что требует больших инвестиций в качество объектов, тем самым снижается их рентабельность. В первую очередь выживают проекты, для которых не забыт постулат рынка недвижимости: место, место и еще раз место.

При накоплении критической массы нереализованных объектов и наступлении общеэкономического кризиса, возможно обвальное снижение цен на недвижимость.

Сегодняшнюю ситуацию на рынке недвижимости в России легче понять и прогнозировать ее развитие исходя из опыта стран постсоветского пространства в силу исторических и географических условий, несколько опережающих Россию в своем развитии.

Практически все бывшие социалистические страны на пути к рыночной экономике проходили через хаотичный этап формирования политической структуры, законодательных основ государства, приватизацию государственной и муниципальной собственности, создания основ финансовой системы рыночного хозяйства. Ни одну из постсоциалистических стран не миновал в той или иной степени глубокий кризис банковской системы. Причины и условия банковских кризисов в Эстонии в 1993 году, в Латвии в 1995 году и в России в 1998 году являются закономерными для стран с переходной экономикой.

Несмотря на некоторые особенности причин и форм протекания кризиса банковских систем Эстонии, Латвии и России, общим является тот факт, что везде системообразующие банки являлись инструментом для холдинговых структур по привлечению государственных средств и денег частных вкладчиков для реализации проектов частного бизнеса. При возникновении финансовых затруднений и негативном влиянии общеэкономических факторов, для спасения частного бизнеса в жертву приносились банки с непонятной формой собственности. Только с приходом в качестве акционеров в системообразующие банки Эстонии и Латвии западных структур, таких как ЕБРР, скандинавских и американских инвестиционных фондов, банки превратились в независимый инструмент по привлечению в регион мировых финансовых ресурсов. Новые акционеры формировали менеджмент независимый от влияния местных холдинговых компаний и банки начинали жить по общемировым законам. Вероятно, и для российской банковской системы такой путь является правильным. Для рынков недвижимости Эстонии и Латвии прохождение нижней точки финансового кризиса явилось точкой отчета начала нормального цикла развития. Нужно отметить, что к началу цикла в этих странах в основном была готова законодательная и административная база для нормального функционирования рынка недвижимости (существовала Земельная книга, в течении 2-3 лет работал закон о денационализации недвижимой собственности и приватизации государственной и муниципальной собственности, была накоплена критическая масса частных объектов недвижимости, чтобы рынок начал работать). Примерно такая же ситуация сегодня и в России. Однако, для нормального развития рынка не хватает одного чрезвычайно важного фактора, относительной независимости экономического развития от складывающейся политической ситуации. Эстония и Латвия к моменту начала движения из нижней точки (6 часов) имели опыт проведения парламентских выборов и смены нескольких правительств без существенного влияния на экономические процессы. В России пока экономика чрезвычайно политизирована и политические передряги слишком сильно влияют на дестабилизацию финансово-экономической ситуации в стране. Хочется надеяться, что парламентские выборы и выборы президента позволят уменьшить это негативное влияние.

Исследуя закономерности прохождения постсоциалистических стран через хаотичный этап формирования условий для функционирования рыночной экономики, можно сделать вывод, что Россия близка к завершению первого этапа и при решении текущих проблем по стабилизации политической ситуации и восстановлении банковской системы сможет войти в первый цивилизованный цикл рыночного развития.

КАК БЫСТРО МЫ ВЫЙДЕМ ИЗ КРИЗИСА?

Рынок недвижимости Эстонии с 1993 года, с начала кризиса банковской системы, к настоящему времени уже практически полностью прошел первый цивилизованный цикл своего развития. На восстановление банковской системы и ее подготовку к финансовому обеспечению рынка недвижимости ушло почти полтора года с начала кризиса в 1993 году. С конца 1994, начала 1995 года ставки по ипотечным кредитам в Эстонии стали ниже 15% годовых, что привело к быстрому подъему рынка недвижимости. При нормальном функционировании банковского обеспечения, рынок недвижимости Эстонии шел к кризису перенасыщения в течение трех лет. Сегодня, даже при негативном воздействии российского кризиса на экономику Эстонии, обвала цен на рынке недвижимости не произошло. Как оценивают специалисты, наличие более-менее длительных и дешевых западных ресурсов позволило плавно войти в кризисную зону. По мнению аналитиков, очередной подъем рынка недвижимости Эстонии возможен с конца 2000, первой половины 2001 года.

В Латвии с начала кризиса в 1995 году прошло почти два года до начала оживление рынка недвижимости в конце 1997 года, когда ставки по 5-летним ипотечным кредитам снизились до 15 %. Бурную фазу спекулятивного подъема цен Латвия прошла с конца 1997 до августа 1998 года. Российский кризис воспрепятствовал перегреву рынка. За исключением некоторых сегментов, таких как рынок аренды элитных квартир и земли в Юрмале, которые перешли 12-часовой рубеж, основные сегменты рынка находятся в фазе устойчивого развития в 4-й четверти часов недвижимости. Рынок офисных помещений Риги вступает в фазу усиления конкуренции проектов (после 12 часов). Очень сложно сдать в аренду не отремонтированные офисы, ставки аренды в офисных центрах класса А стабилизировались с некоторой тенденцией к снижению.

Российский рынок недвижимости имеет некоторые особенности. Это, прежде всего, относится к сегменту квартир. В отличие от Эстонии и Латвии, российский квартирный рынок сложился и прошел определенные стадии развития уже в переходный период политической и экономической нестабильности. В Москве рынок квартир прошел стадию перенасыщения и обвального падения цен еще до августовского кризиса, тем самым, завершив первый цикл развития после принятия в 1992 году закона о приватизации квартир. В Петербурге, несмотря на неблагоприятную финансовую среду, низкую покупательную способность потребителей, первичный рынок умудрялся давать почти 1 млн. кв.м. жилья в год. Безусловно, это было бы невозможно без кредитного обеспечения жилищной программы Всемирным банком. Однако пример Москвы показывает, что без наличия системы банковского долгосрочного кредитования даже квартирный сегмент рынка обладает очень большой неустойчивостью. Практика развития Эстонии и Латвии показывает, что более-менее устойчивым квартирный сегмент рынка может стать при формировании широкого слоя потребителей с совокупным доходом семьи из трех человек свыше 1500,- долларов в месяц, при доступности ипотечных кредитов на срок не менее 5 лет и ставке не более 15 % годовых. В иных условиях перегрев рынка может произойти очень быстро, ибо будет функционировать в критически неустойчивом состоянии.

Рынок коммерческой недвижимости Петербурга начал складываться гораздо позднее. Критическая масса частных коммерческих объектов, необходимая для запуска рыночных отношений, начала ощущаться лишь в прошлом году. Риэлтеры только-только начали переключать свое внимание к данному сегменту рынка, как грянул августовский кризис. При наличии устойчивого спроса, более-менее количественно, но при очень скудном качественном однообразии, успели сформироваться сегменты торговых и производственно-складских помещений. Что дает надеяться на быстрое восстановление данных сегментов рынка при общей экономической стабилизации в стране. Рынок земли и отдельностоящих зданий в городе находится в зачаточном состоянии. Количество объектов с четко определенным юридическим статусом пока очень незначительно. О рынке загородной недвижимости пока говорить еще тоже рано.

В настоящее время чрезмерные оптимисты говорят об активизации рынка и чуть ли не выходе из кризиса. Корректнее говорить о стабилизации кризисной ситуации. Кризис √ это еще не смерть. И в условиях кризиса жизнь продолжается. О реальном выходе из кризиса можно будет говорить лишь после политической стабилизации в стране. При условии относительной политической стабильности, которая нам не грозит до президентских выборов, краеугольным камнем оживления рынка недвижимости является восстановление банковской системы. Похоже, у нынешнего Правительства Степашина имеется более-менее четкое представление о месте и роли банковской системы в экономической и политической структуре страны. Системообразующие банки должны жить по мировым законам, быть совместимыми по группе крови, т.е. по уровню менеджмента, с мировыми финансовыми институтами, быть независимыми от узких интересов экономических кланов, должны заниматься финансовым обеспечением бизнеса, а не участвовать в нем. Только тогда избыточные финансовые ресурсы Запада смогут войти в нашу страну и обеспечить устойчивое функционирование отечественного рынка недвижимости.

агентством "НИРА-ФОНДС "

Лицензия 000138

Литейный, 2

Тел. 273-65-04

e-mail nira@estate.spb.ru

|

Жилая

Жилая Новостройки

Новостройки Аренда

Аренда Загородная

Загородная Коммерческая

Коммерческая  Доска объявлений

Доска объявлений Реестр фирм

Реестр фирм Материалы

Материалы Работа

Работа Кабинет

Кабинет Почта

Почта